2008年07月16日

ARIMAのサンプル

### IIPへの当てはめ

x<-read.table("clipboard",header=T)

ty1<-ts(x,start=c(1978,1),freq=12)

plot(ty1)

plot(decompose(ty1))

spectrum(ty1)

spectrum(ty1,method="ar")

par(mfrow=c(2,1))

acf(ty1,lag.max=100)

pacf(ty1,lag.max=100)

par(mfrow=c(1,1))

##### 1階差分

dty1<-diff(ty1)

par(mfrow=c(3,1))

plot(dty1)

acf(dty1,lag.max=60)

pacf(dty1,lag.max=60)

par(mfrow=c(1,1))

sarima01<-arima(ty1,order=c(2,1,2),seasonal=list(order=c(1,1,1),period=12))

par(mfrow=c(2,1))

tres<-sarima01$resid

ty1_hat<-ty1-tres

plot(ty1)

lines(ty1_hat,lty=2,col=2)

plot(tres,type="l",col=4)

abline(h=mean(tres))

par(mfrow=c(1,1))

pred1<-predict(sarima01,n.ahead=12)

xt<-c(2005,2009)

y1es<-pred1$pred

sig1<-pred1$se

tyl<-y1es-2*sig1

tyu<-y1es+2*sig1

yl<-c(min(ty1,tyl),max(ty1,tyu))

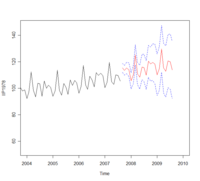

plot(ty1,xlim=xt,ylim=yl)

lines(y1es)

lines(tyl,lty=2,col=4)

lines(tyu,lty=2,col=4)

pred1<-predict(sarima01,n.ahead=24)

xt<-c(1978,2009)

y1es<-pred1$pred

sig1<-pred1$se

tyl<-y1es-2*sig1

tyu<-y1es+2*sig1

yl<-c(min(ty1,tyl),max(ty1,tyu))

plot(ty1,xlim=xt,ylim=yl)

lines(y1es)

lines(tyl,lty=2,col=4)

lines(tyu,lty=2,col=4)

x<-read.table("clipboard",header=T)

ty1<-ts(x,start=c(1978,1),freq=12)

plot(ty1)

plot(decompose(ty1))

spectrum(ty1)

spectrum(ty1,method="ar")

par(mfrow=c(2,1))

acf(ty1,lag.max=100)

pacf(ty1,lag.max=100)

par(mfrow=c(1,1))

##### 1階差分

dty1<-diff(ty1)

par(mfrow=c(3,1))

plot(dty1)

acf(dty1,lag.max=60)

pacf(dty1,lag.max=60)

par(mfrow=c(1,1))

sarima01<-arima(ty1,order=c(2,1,2),seasonal=list(order=c(1,1,1),period=12))

par(mfrow=c(2,1))

tres<-sarima01$resid

ty1_hat<-ty1-tres

plot(ty1)

lines(ty1_hat,lty=2,col=2)

plot(tres,type="l",col=4)

abline(h=mean(tres))

par(mfrow=c(1,1))

pred1<-predict(sarima01,n.ahead=12)

xt<-c(2005,2009)

y1es<-pred1$pred

sig1<-pred1$se

tyl<-y1es-2*sig1

tyu<-y1es+2*sig1

yl<-c(min(ty1,tyl),max(ty1,tyu))

plot(ty1,xlim=xt,ylim=yl)

lines(y1es)

lines(tyl,lty=2,col=4)

lines(tyu,lty=2,col=4)

pred1<-predict(sarima01,n.ahead=24)

xt<-c(1978,2009)

y1es<-pred1$pred

sig1<-pred1$se

tyl<-y1es-2*sig1

tyu<-y1es+2*sig1

yl<-c(min(ty1,tyl),max(ty1,tyu))

plot(ty1,xlim=xt,ylim=yl)

lines(y1es)

lines(tyl,lty=2,col=4)

lines(tyu,lty=2,col=4)

Posted by ryu908 at 16:31│Comments(0)