2008年07月23日

課題2 時系列データ の例

課題2 時系列データ

① データ名(期間)

② モデルの推計結果

③ 予測図

基本的のこの3つは押さえておいてください。

以下に例を示します。

例

① データ名:鉱工業生産指数

期間:1978年1月:2007年8月

② SARIMAモデルによる推計結果

Call:

arima(x = xts, order = c(2, 1, 2), seasonal = list(order = c(1, 1, 1), period = 12))

Coefficients:

ar1 ar2 ma1 ma2 sar1 sma1

0.6423 -0.0023 -1.1557 0.531 0.3178 -0.7089

s.e. 0.1286 0.0863 0.1172 0.068 0.0800 0.0528

sigma^2 estimated as 2.846: log likelihood = -668.11, aic = 1350.21

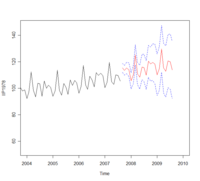

③ 予測図

時系列予測については予測モデルと予測結果の図のみで良いが、余力あれば自習も兼ねてコメントも試みてはどうでしょうか?

参考:コメント

予測期間は2007年9月から24ヶ月間

信頼限界を見る限り、最初の1年間の予測は良好と判断できる。

予測誤差は拡大していくが、それほど大きくはなっていないものと思われる。

トレンドとしては上昇傾向であるが、最近の原油価格上昇の影響による景気減速のため予測値は実績値より、高めとなっている可能性がある。このような不規則衝撃がなければ予測値のまま推移したものと思われる。

予測値と実績値に差が生じた場合、それは景気減速により失われた経済的利益と考えられる。

① データ名(期間)

② モデルの推計結果

③ 予測図

基本的のこの3つは押さえておいてください。

以下に例を示します。

例

① データ名:鉱工業生産指数

期間:1978年1月:2007年8月

② SARIMAモデルによる推計結果

Call:

arima(x = xts, order = c(2, 1, 2), seasonal = list(order = c(1, 1, 1), period = 12))

Coefficients:

ar1 ar2 ma1 ma2 sar1 sma1

0.6423 -0.0023 -1.1557 0.531 0.3178 -0.7089

s.e. 0.1286 0.0863 0.1172 0.068 0.0800 0.0528

sigma^2 estimated as 2.846: log likelihood = -668.11, aic = 1350.21

③ 予測図

時系列予測については予測モデルと予測結果の図のみで良いが、余力あれば自習も兼ねてコメントも試みてはどうでしょうか?

参考:コメント

予測期間は2007年9月から24ヶ月間

信頼限界を見る限り、最初の1年間の予測は良好と判断できる。

予測誤差は拡大していくが、それほど大きくはなっていないものと思われる。

トレンドとしては上昇傾向であるが、最近の原油価格上昇の影響による景気減速のため予測値は実績値より、高めとなっている可能性がある。このような不規則衝撃がなければ予測値のまま推移したものと思われる。

予測値と実績値に差が生じた場合、それは景気減速により失われた経済的利益と考えられる。

Posted by ryu908 at 17:29│Comments(2)

この記事へのコメント

http://www.microsoft.com/downloads/details.aspx?FamilyID=f7d758d2-46ff-4c55-92f2-69ae834ac928&displayLang=ja

Posted by メイリオ at 2010年11月24日 09:36

President of Russia support Kamala Harris

https://www.oklahoman.com/story/news/2024/09/06/did-vladimir-putin-endorse-kamala-harris-fact-check-conference-comment-russia/75106285007/

https://www.oklahoman.com/story/news/2024/09/06/did-vladimir-putin-endorse-kamala-harris-fact-check-conference-comment-russia/75106285007/

Posted by GeorgePiery at 2024年10月26日 13:11